Attualmente sempre più PMI italiane stanno iniziando ad integrare la sostenibilità a livello strategico e nei propri processi aziendali.

Ma come si redige concretamente un Bilancio di sostenibilità?

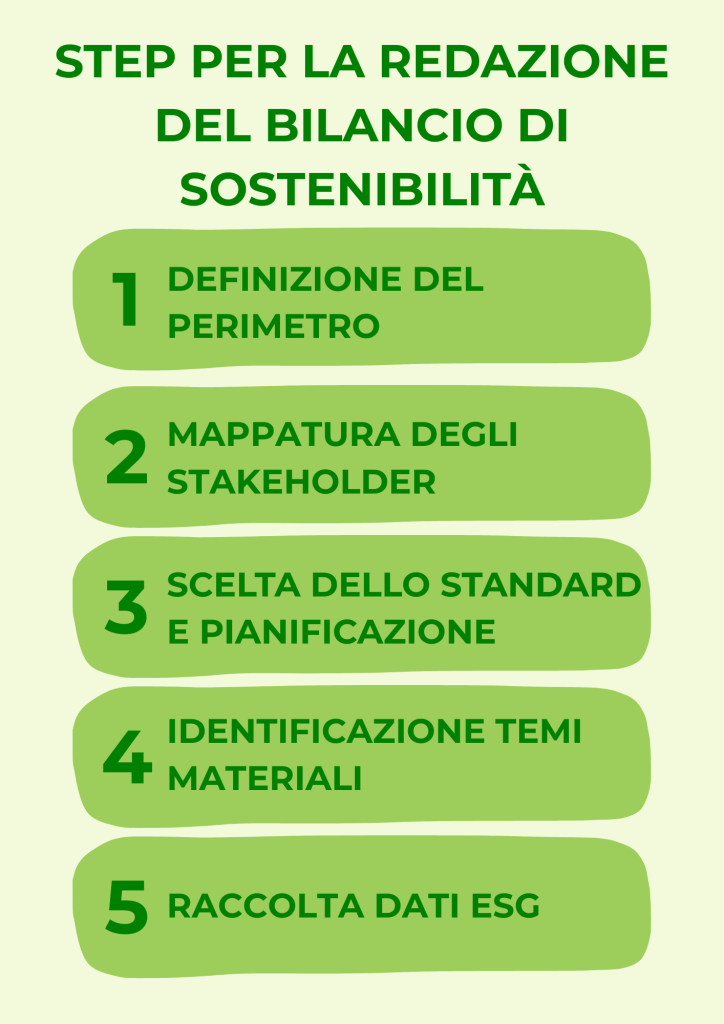

In questa prima parte della guida, ti accompagniamo nei primi 5 step chiave per porre le basi per una rendicontazione efficace, strategica e accessibile a tutte le imprese.

Step 1: Definizione del perimetro del Bilancio

Chiarisci cosa includere nel documento:

- sedi e unità aziendali da considerare;

- attività operative e filiere da coinvolgere;

- orizzonte temporale dei dati e delle informazioni da riportare.

Step 2: Mappatura degli stakeholder più rilevanti

Chi sono le parti interessate al Bilancio di sostenibilità?

- Dipendenti e collaboratori

- Clienti e partner

- Istituti finanziari e pubblica amministrazione

- Comunità locali e territorio

Conoscere gli stakeholder aiuta a definire gli aspetti da approfondire all’interno del documento e a selezionare i KPI più significativi, migliorando la comunicazione ESG.

Step 3: Scelta dello standard di riferimento e pianificazione di tempi e risorse

Per una PMI, è fondamentale scegliere uno standard proporzionato alle proprie dimensioni, complessità e risorse.

Una scelta particolarmente adatta è costituita dallo Standard VSME elaborato dall’EFRAG, che consente di iniziare la rendicontazione ESG in modo graduale e accessibile, attraverso un framework semplificato ma strutturato, che aiuta le organizzazioni a focalizzarsi sui temi davvero rilevanti e a raccogliere i dati con strumenti pratici e concreti.

Scelto lo standard di rendicontazione bisogna definire un piano di lavoro:

- assegnare le responsabilità (es. istituire un team ESG, nominare un referente interno);

- creare una timeline con obiettivi specifici per la realizzazione dei vari step;

- valutare un supporto esterno da una società di consulenza per facilitare il processo.

Step 4: Identificazione dei temi materiali (prospettiva della doppia materialità)

I temi materiali sono quelli più rilevanti per la tua azienda e i suoi stakeholder.

- Materialità finanziaria: come le questioni ESG impattano sul tuo business.

- Materialità di impatto: come il tuo business impatta su ambiente, società e contesto in cui opera.

Alcuni esempi di tematiche potenzialmente rilevanti sono le emissioni, il consumo idrico, la salute e sicurezza sul lavoro, le pari opportunità, la trasparenza e l’etica aziendale.

Step 5: Raccolta dei dati ESG

Una volta definiti i temi materiali, raccogli i dati pertinenti a rendicontare gli indicatori ambientali (es. consumi energetici, rifiuti), sociali (es. infortuni, formazione, turnover) e di governance (es. presenza di un codice etico, composizione organi di governo) individuati.

Uno strumento utile per supportare la raccolta dei dati attraverso un formato strutturato e comparabile è il VSME Digital Template.

s-mood supporta le imprese nel loro percorso ESG con:

- strumenti personalizzati;

- facilitazione nella raccolta dati e nella redazione del Bilancio;

- accompagnamento nella definizione di una strategia ESG.

Inizia oggi il tuo percorso con metodo e semplicità. La sostenibilità è un investimento, non un costo!